会社員などであれば、毎月の給料から社会保険料が控除されているかと思います。

総支給額に対して、手取り額が大幅に減ってしまように感じるのは、社会保険料、雇用保険料、所得税などが控除されるためです。

その中でも、社会保険料の控除額は、かなりの割合を占めているのではないかと思います。

給料が上がるにつれて、社会保険料も上がっていくのですが、この社会保険料は、いくらからかかるのでしょうか。

パートやアルバイトであれば、できれば、社会保険料で天引きされないほうが良いと思ってしまいますよね。

そこで、ここでは、社会保険料はいくらからかかるということについて、くわしく見ていきたいと思います。

社会保険への加入条件は?給料がいくらからかかる?

社会保険の加入条件というのは、社会保険の被保険者が501人以上か未満かで条件が異なってきます。

それぞれの場合に、一定の条件を満たした場合に、社会保険の加入対象となります。

被保険者が501人以上の会社での社会保険加入条件は?

被保険者が501人以上の会社での社会保険加入条件は以下となります。

- 週の所定労働時間が20時間以上

- 雇用期間が1年以上見込まれること

- 賃金の月額が8.8万円以上であること

- 学生ではないこと

この場合には、年収がおよそ106万円となります。

これが、いわゆる扶養の年収106万円の壁というものになります。

被保険者が501人未満の会社での社会保険加入条件は?

被保険者数が501人未満の会社で働く場合には、週所定労働時間や1年以上の勤務が見込まれることは、上記と同様ですが、年収の要件が異なります。

この場合には、年収130万円を超えると、社会保険に加入することになります。

これが、いわゆる年収130万円の壁というものです。

社会保険料は年収いくらからかかる?

ですので、社会保険料は、年収がいくらからかかるかというのは、以下の通りとなります。

社会保険料はいくらかかる?扶養を抜けると損する?

それでは、社会保険料とは、給料に対して、いくらかかるのでしょうか。

扶養を抜けると、どの程度の負担になり、損をしてしまうのでしょうか。

年収106万円を超えた場合の社会保険料の負担額は?

社会保険の被保険者が501人以上いる場合には、年収106万円が扶養の境目となります。

月8.8万円までで、年収106万円以下の場合には、社会保険料の負担は、もちろん毎月0円となります。

そして、仮に、夫(妻)の扶養となっている場合には、夫(妻)の会社での社会保険に加入することができるので、負担なしで社会保険のメリットを受けることができます。

これに対して、年収106万円を超えた場合にはどうなるのでしょうか。

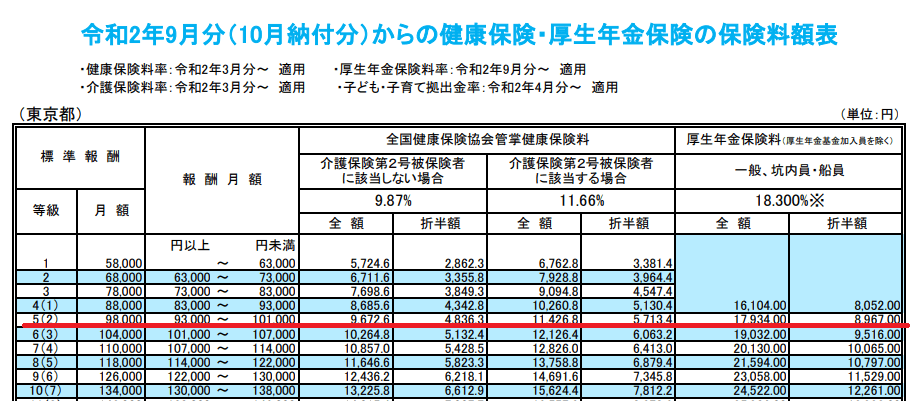

東京を例に見てみたいと思います。

協会けんぽの場合は、こちらに都道府県別の保険料額が記載されています。

月8.8万円を超え、仮に月9.3万円の給料をもらっているとして考えてみましょう。

この場合には、健康保険料(介護保険なし)は、4,836円、厚生年金保険料は、8,967円となります。

社会保険料の合計は、13,803円となります。

ですので、月88,000円の給料の場合は、月収が88,000円となります。

これに対して、月93,000円の給料の場合は、月収が79,197円となります。

もちろん、ここから雇用保険料や住民税が引かれますが、ここでは割愛します。

これだと働き損だと感じてしまいますよね。

年収130万円を超えた場合の社会保険料の負担額は?

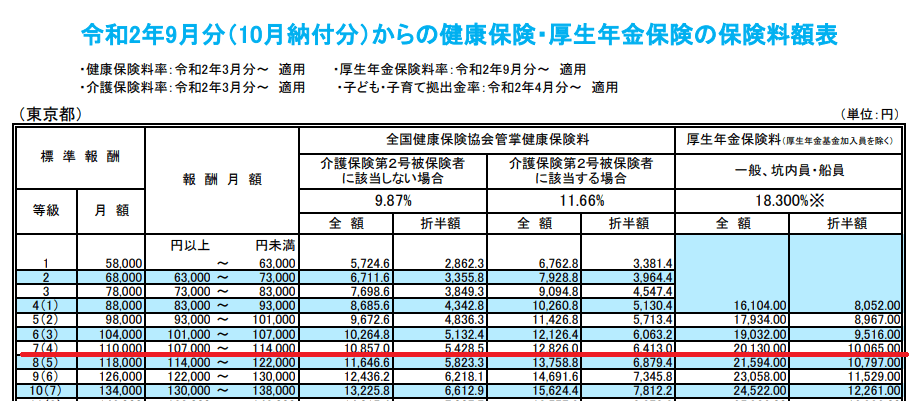

それでは、社会保険の被保険者数501人未満の事業所の場合について見ていきたいと思います。

年収130万円の場合には、月10.8万程度となります。

ですので、月10.8万円を超え、仮に月11万円の給料をもらっているとして考えてみましょう。

この場合には、健康保険料(介護保険なし)は、5,428円、厚生年金保険料は、10,065円となります。

社会保険料の合計は、15,493円となります。

ですので、月108,000円の給料の場合は、月収が108,000円となります。

これに対して、月110,000円の給料の場合は、月収が94,507円となります。

こちらも、雇用保険料や住民税については、割愛しています。

このような場合には、社会保険に加入しなくても良い、扶養内で働くほうが得なのでしょうか。

扶養内で働くほうが得?

このように手取り金額を考えると、扶養内で働いた方が、得するように感じますよね。

ただし、扶養内で働いている場合には、厚生年金保険料を払っていないことになるので、将来受け取ることができるのは、国民年金のみとなります。

そのため、現在の家計だけを考えると、社会保険料の負担が少ない(ない)ほうが望ましいと感じるかもしれません。

しかし、将来受け取れる年金受給額を考えると、社会保険料を支払い、厚生年金を受け取れるようにしておいたほうが得と言えるでしょう。

税制上の扶養も考慮すべき!

扶養内で働き、社会保険料がかからないようにして、現在の手取り額を増やすことを考えるのであれば、会社規模に合わせて、106万以下、もしくは、130万円以下になるように働くべきです。

しかし、それ以外にも、税制上の扶養についても考慮する必要があります。

税制上の扶養には、年収103万円の壁と150万円の壁というものがあります。

年収103万円を超えると、超えた金額に対して自分で所得税を納める必要があります。

これが、年収103万円の壁です。

そして、年収150万円の壁というのは、配偶者控除の基準額です。

被扶養者の年収が150万円以下であれば、扶養者は、配偶者控除を満額の38万円まで受けることができ、扶養者の税金負担が軽減されます。

これは、150万円を超えると受けられないわけではなく、150万円を超えると、徐々に控除される金額が下がっていくというものになります。

また、市区町村によって異なりますが、年収100万円を超えたあたりから、約10%の住民税の納税義務が発生します。

住民税は、市区町村によって異なりますが、おおむね100万円が基準となります。

このように見ていくと、将来の年金額を考慮しないのであれば、年収100万円以下で扶養に入るのがベターかもしれないですね(^^)